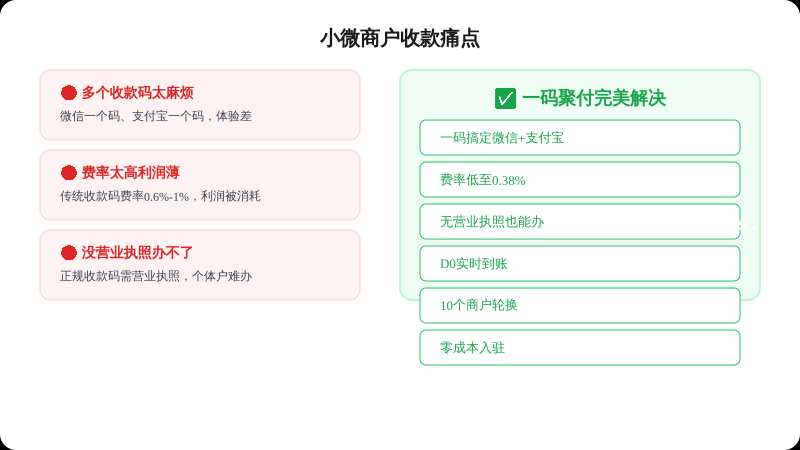

小微商户(个体户、摊贩、自由职业者等)在日常收款中经常面临以下痛点:

传统收款码费率普遍在0.6%-1%,对于利润微薄的小微商户来说,每笔交易都在消耗利润。

很多正规收款码都需要营业执照才能开通,个体户和小微商户往往拿不出营业执照。

有些收款码是T+1到账,对于现金流紧张的小微商户来说,资金周转是个大问题。

一机一户政策后,POS机商户固定不变,频繁交易容易被风控。

针对上述痛点,一码聚付提供了完美的解决方案:

一个二维码同时支持微信支付和支付宝收款,客户扫一次码就能完成支付,再也不用贴多个二维码了。

远低于传统POS机的0.6%和大多数收款码的0.6%-1%。以月交易5万元计算,每年可节省约1,200元手续费。

一码聚付支持小微商户和个人商户入驻,只需身份证和银行卡即可开通,不需要营业执照。

多数通道支持D0实时到账,交易完成后资金立即到达绑定银行卡,解决现金流问题。

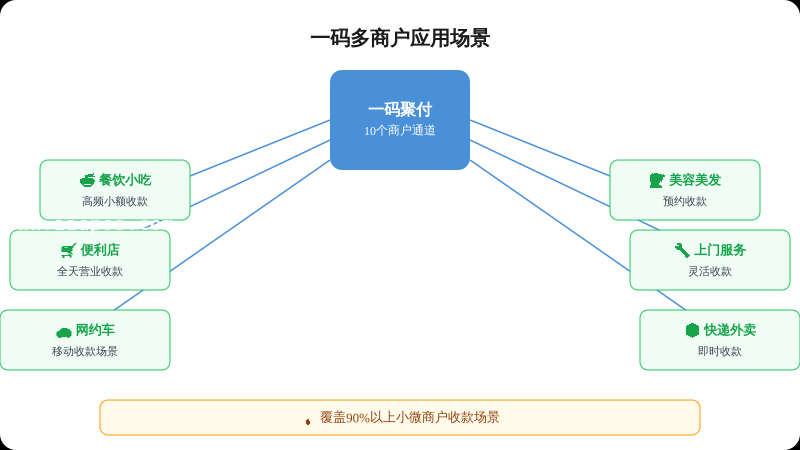

一个码牌对应10个商户,笔笔变商户,账单多样化,降低风控风险。

注册免费、无激活费、无流量费、无押金,码牌成本仅约2元。

每天几十上百笔小额交易,一码聚付的优势:

上门服务的优势:

实体店的优势:

灵活从业者的优势:

| 对比项 | 一码聚付 | 微信/支付宝收款码 | 传统POS机 | 个人转账 |

|---|---|---|---|---|

| 费率 | 0.38% | 0.6%-1% | 0.6%+3元 | 0%(但有风险) |

| 支持渠道 | 微信+支付宝 | 单一渠道 | 银行卡 | 单一渠道 |

| 商户数量 | 10个 | 1个 | 1个(一机一户) | N/A |

| 到账速度 | D0实时 | T+1 | D0/T+1 | 即时 |

| 营业执照 | 不需要 | 不需要 | 通常需要 | N/A |

| 年费/流量费 | 0元 | 0元 | 68-99元 | 0元 |

| 资金安全 | 持牌机构 | 平台担保 | 银联通道 | 无保障 |

如果你符合以下任一条件,一码聚付就是你的最佳选择:

(本文完)

相关文章阅读