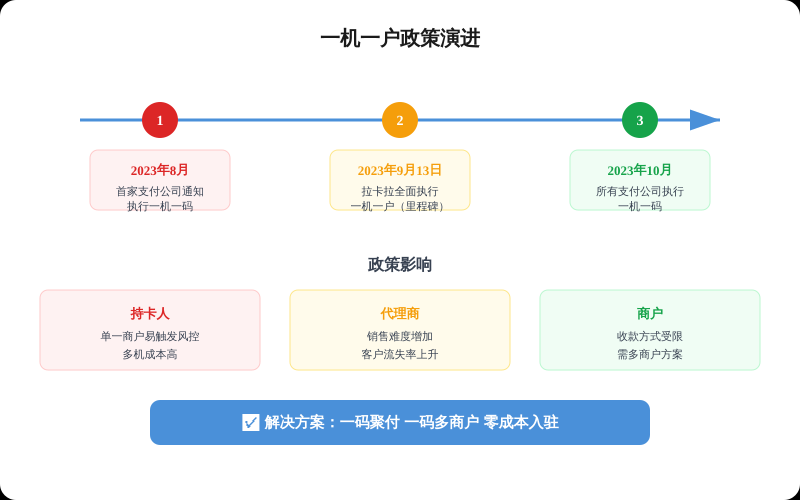

2021年12月,央行发布了《条码支付收单业务管理办法(征求意见稿)》,业内称之为259号文。这份文件的核心内容是规范条码支付收单业务,防止商户虚假交易和套现行为。

政策推进的关键节点:

一机一户政策实施后,整个支付行业发生了翻天覆地的变化:

过去,持卡人可以使用一台POS机在不同商户之间切换刷卡。政策实施后,一台机器永远对应一个固定商户。这意味着:

代理商的传统盈利模式受到冲击:

实体商户收款也受到影响,单一商户码无法满足多元化收款需求。

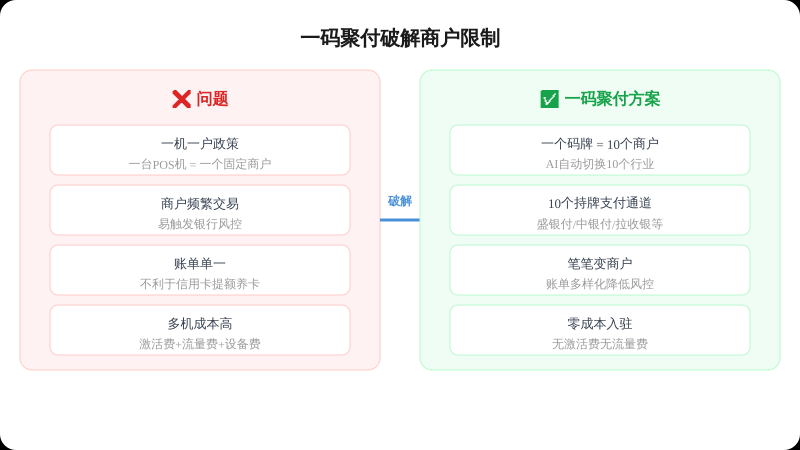

在一机一户政策收紧的背景下,一码聚付提供了一条完美的破解路径:

核心逻辑一个码牌绑定10个支付通道 = 10个独立商户 = 10台实体POS机。

一码聚付的10个通道分别是盛银付、银收银、易收银、盛收银、恒收银、中收银、中银付、汇收银、拉收银、拉银付。每个通道对应一个独立的子商户号,由不同的支付公司提供。

当用户用微信或支付宝扫描同一个二维码时,系统会根据预设规则自动切换到不同的通道(商户),实现"一码多商户"的效果。

一码聚付整合的通道均为持有中国人民银行支付业务许可证的正规支付机构,资金由支付公司直接结算到绑定银行卡,完全合规。

面对一机一户政策,代理商需要调整经营策略:

一码聚付等一码多商户产品是代理商的最佳替代方案。一个码牌顶10台POS机,客户成本低、体验好、分润稳定。

从单纯卖机器转向卖服务,提供收款解决方案而非单一设备。

持续关注央行和银联的政策变化,及时调整产品和策略。

展望未来,支付行业将呈现以下趋势:

(本文完)

相关文章阅读