使用一码聚付进行信用卡交易时,可能会遇到以下几种风控情况:

扫码付款时提示"交易失败"或"风控拦截",无法完成支付。

银行发现信用卡在单一商户频繁交易,自动触发风控,限制该卡的信用卡功能。

支付公司检测到异常交易行为,暂时冻结商户账户,等待核实。

银行对频繁使用信用卡的商户或持卡人降低信用额度。

银行风控系统的核心目标是防范信用卡套现和欺诈交易。以下行为会触发风控:

| 风控触发条件 | 说明 | 风险等级 |

|---|---|---|

| 单一商户频繁交易 | 同一商户短时间内多次信用卡交易 | 🔴 高风险 |

| 借贷比例失衡 | 信用卡交易占比过高(超过70%) | 🟠 中高风险 |

| 交易金额规律 | 固定金额(如整数9999、5000) | 🟠 中高风险 |

| 交易时间异常 | 深夜凌晨频繁交易 | 🟡 中风险 |

| 异地交易过多 | 短时间内在不同城市交易 | 🟡 中风险 |

一码聚付的10个通道天然具有商户多样性,从源头上降低了单一商户风控的概率:

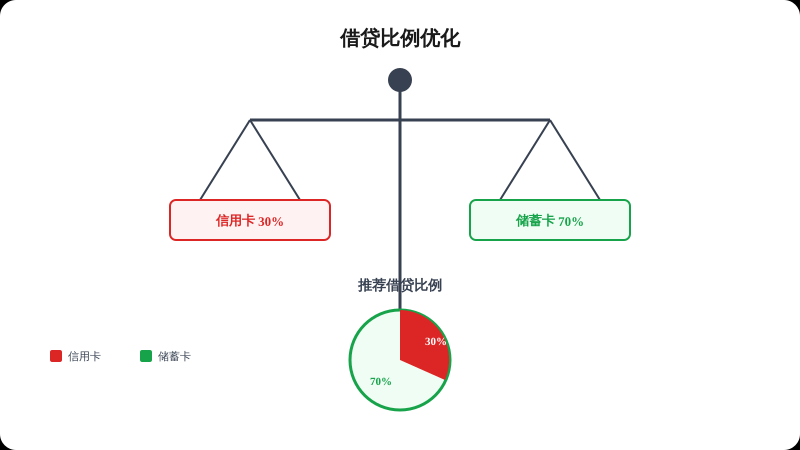

借贷比例是指信用卡交易与储蓄卡交易的占比。合理的借贷比例可以有效降低风控概率。

| 借贷比例 | 安全性 | 说明 |

|---|---|---|

| 信用卡30% / 储蓄卡70% | ⭐⭐⭐⭐⭐ | 最安全,推荐长期使用 |

| 信用卡50% / 储蓄卡50% | ⭐⭐⭐⭐ | 较安全,日常使用可接受 |

| 信用卡70% / 储蓄卡30% | ⭐⭐⭐ | 有风险,需配合多商户使用 |

| 信用卡90%以上 | ⭐⭐ | 高风险,极易触发风控 |

一码聚付的10个通道各有特点,合理利用可以实现最优的商户轮换:

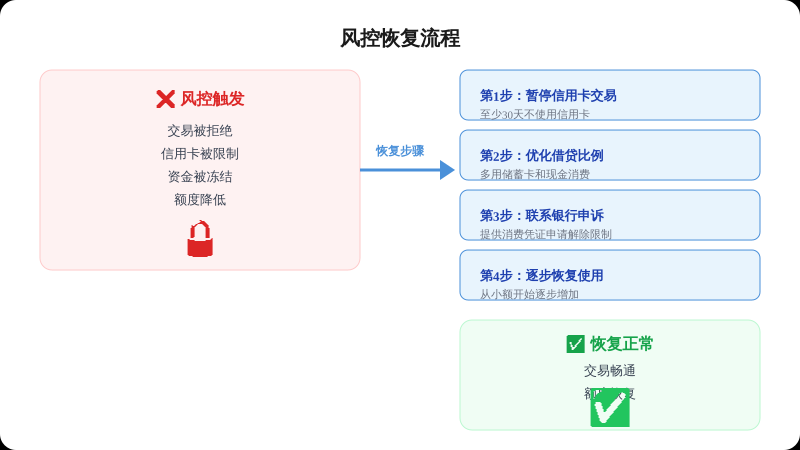

如果不幸触发了风控或被封禁,可以采取以下措施恢复:

立即停止所有信用卡交易,至少30天内不使用信用卡。

在30天内多用储蓄卡和现金消费,逐步降低信用卡占比。

如果卡片被限制,联系银行客服说明情况,提供消费凭证,申请解除限制。

30天后重新使用一码聚付时,从小额开始,逐步增加交易频率和金额。

(本文完)

相关文章阅读